1/26页

2/26页

3/26页

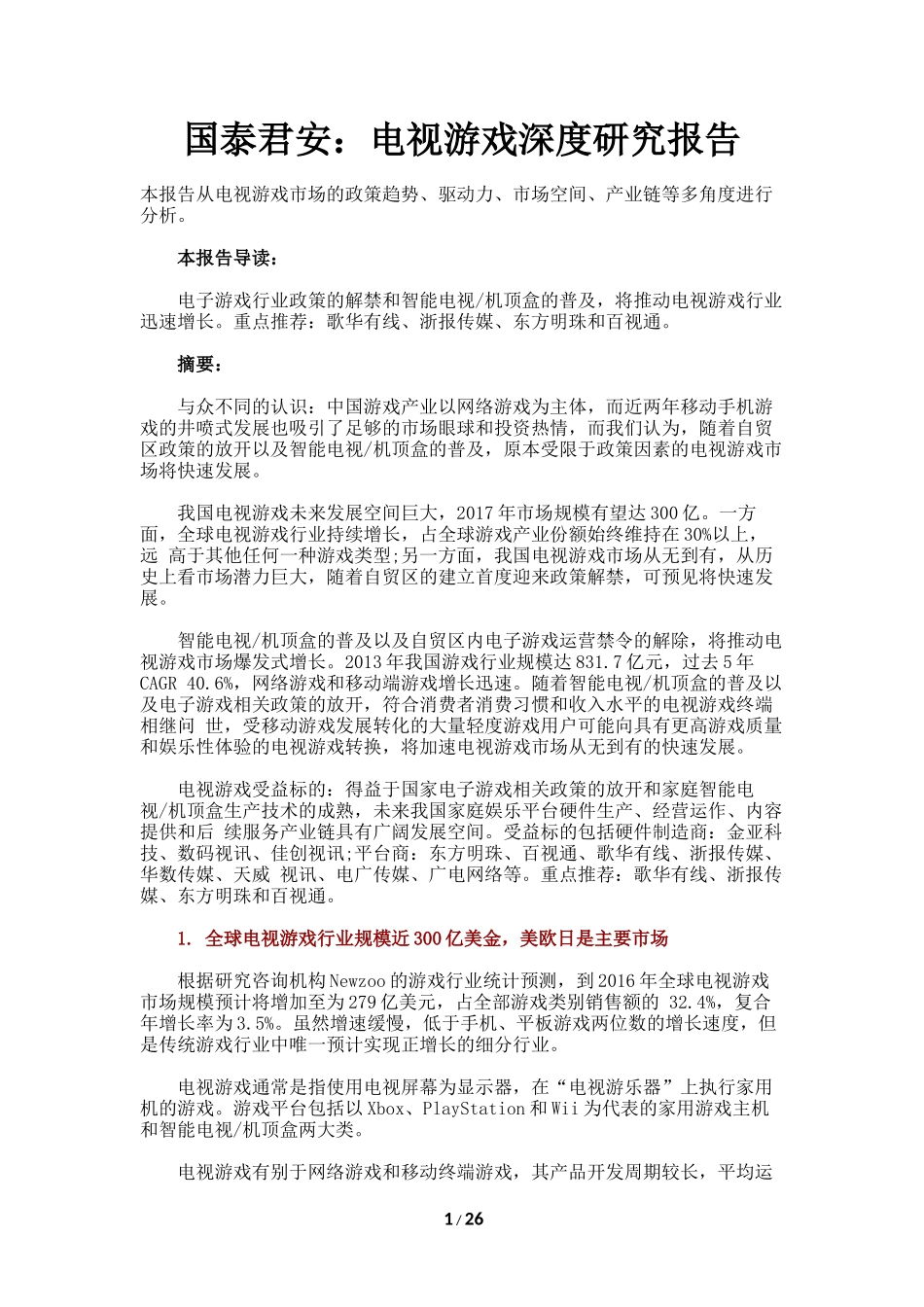

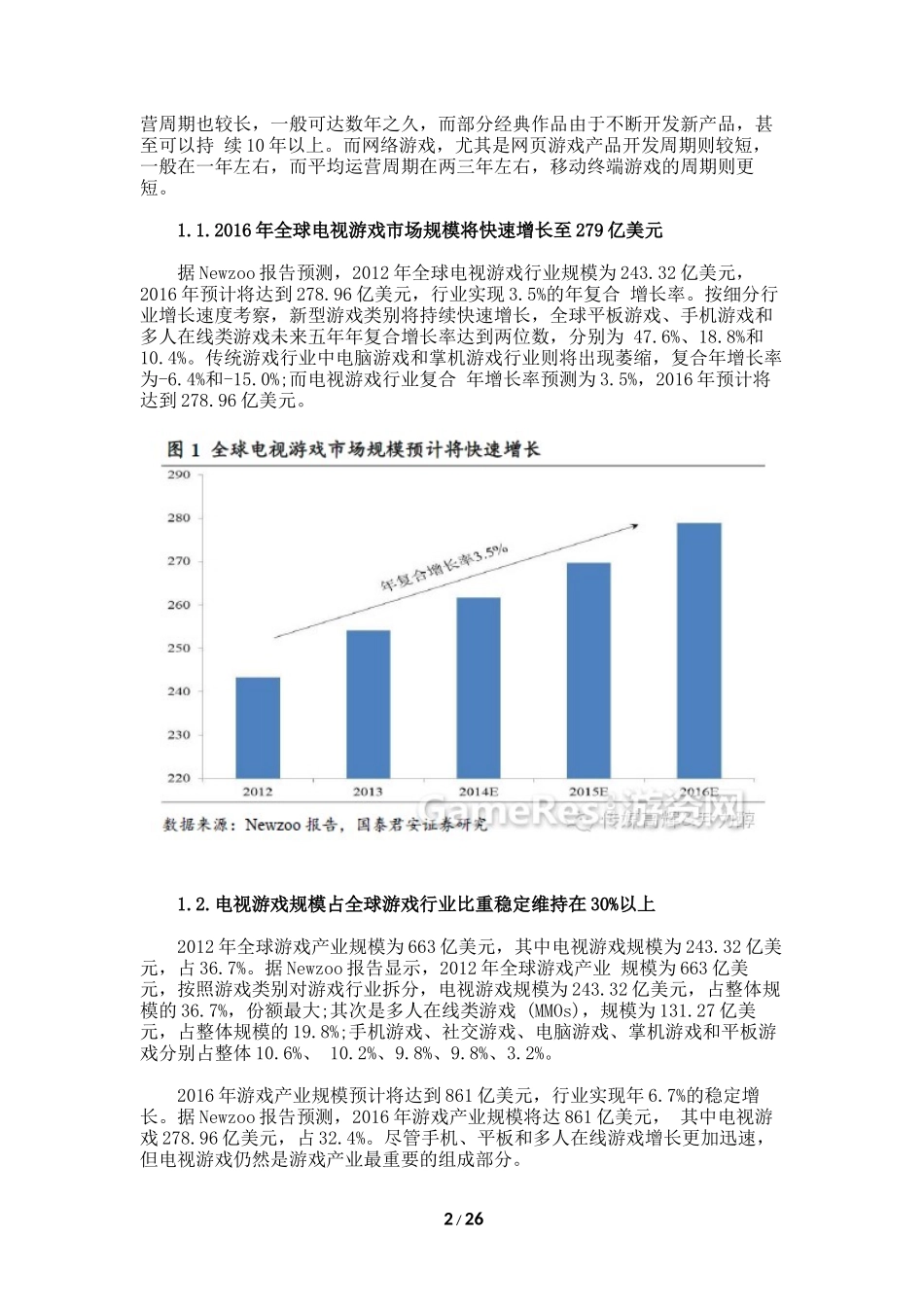

1 / 26国泰君安:电视游戏深度研究报告本报告从电视游戏市场的政策趋势、驱动力、市场空间、产业链等多角度进行分析。 本报告导读: 电子游戏行业政策的解禁和智能电视/机顶盒的普及,将推动电视游戏行业迅速增长。重点推荐:歌华有线、浙报传媒、东方明珠和百视通。 摘要: 与众不同的认识:中国游戏产业以网络游戏为主体,而近两年移动手机游戏的井喷式发展也吸引了足够的市场眼球和投资热情,而我们认为,随着自贸区政策的放开以及智能电视/机顶盒的普及,原本受限于政策因素的电视游戏市场将快速发展。 我国电视游戏未来发展空间巨大,2017 年市场规模有望达 300 亿。一方面,全球电视游戏行业持续增长,占全球游戏产业份额始终维持在 30%以上,远 高于其他任何一种游戏类型;另一方面,我国电视游戏市场从无到有,从历史上看市场潜力巨大,随着自贸区的建立首度迎来政策解禁,可预见将快速发展。 智能电视/机顶盒的普及以及自贸区内电子游戏运营禁令的解除,将推动电视游戏市场爆发式增长。2013 年我国游戏行业规模达 831.7 亿元,过去 5 年 CAGR 40.6%,网络游戏和移动端游戏增长迅速。随着智能电视/机顶盒的普及以及电子游戏相关政策的放开,符合消费者消费习惯和收入水平的电视游戏终端相继问 世,受移动游戏发展转化的大量轻度游戏用户可能向具有更高游戏质量和娱乐性体验的电视游戏转换,将加速电视游戏市场从无到有的快速发展。 电视游戏受益标的:得益于国家电子游戏相关政策的放开和家庭智能电视/机顶盒生产技术的成熟,未来我国家庭娱乐平台硬件生产、经营运作、内容提供和后 续服务产业链具有广阔发展空间。受益标的包括硬件制造商:金亚科技、数码视讯、佳创视讯;平台商:东方明珠、百视通、歌华有线、浙报传媒、华数传媒、天威 视讯、电广传媒、广电网络等。重点推荐:歌华有线、浙报传媒、东方明珠和百视通。 1. 全球电视游戏行业规模近 300 亿美金,美欧日是主要市场 根据研究咨询机构 Newzoo 的游戏行业统计预测,到 2016 年全球电视游戏市场规模预计将增加至为 279 亿美元,占全部游戏类别销售额的 32.4%,复合年增长率为 3.5%。虽然增速缓慢,低于手机、平板游戏两位数的增长速度,但是传统游戏行业中唯一预计实现正增长的细分行业。 电视游戏通常是指使用电视屏幕为显示器,在“电视游乐器”上执行家用机的游戏。游戏平台包括以 Xbox、PlayStation 和 Wii 为代表的家用游戏主机和智能电视/机顶盒两大类。 电视游戏有别于网络游戏和移动终端游戏,其产品开发周期较长,平均运 2 / 26营周期也较长,一般可达数年之久,而部分经典作品由于不断开发新产品,甚至可以持 续 10 年以上。而网络游戏,尤其是网页游戏产品开发周期则较短,一般在一年左右,而平均运营周期在两三年左右,移动终端游戏的周期则更短。 1.1.2016 年全球电视游戏市场规模将快速增长至 279 亿美元 据 Newzoo 报告预测,2012 年全球电视游戏行业规模为 243.32 亿美元,2016 年预计将达到 278.96 亿美元,行业实现 3.5%的年复合 增长率。按细分行业增长速度考察,新型游戏类别将持续快速增长,全球平板游戏、手机游戏和多人在线类游戏未来五年年复合增长率达到两位数,分别为 47.6%、18.8%和10.4%。传统游戏行业中电脑游戏和掌机游戏行业则将出现萎缩,复合年增长率为-6.4%和-15.0%;而电视游戏行业复合 年增长率预测为 3.5%,2016 年预计将达到 278.96 亿美元。 1.2.电视游戏规模占全球游戏行业比重稳定维持在 30%以上 2012 年全球游戏产业规模为 663 亿美元,其中电视游戏规模为 243.32 亿美元,占 36.7%。据 Newzoo 报告显示,2012 年全球游戏产业 规模为 663 亿美元,按照游戏类别对游戏行业拆分,电视游戏规模为 243.32 亿美元,占整体规模的 36.7%,份额最大;其次是多人在线类游戏 (MMOs),规模为 131.27 亿美元,占整体规模的 19.8%;手机游戏、社交游戏、电脑游戏、掌机游戏和平板游戏分别占整体 10.6%、 10.2%、9.8%、9.8%、3.2%。 2016 年游戏产业规模预计将达到 861 亿美元,行...

1、盘古文库是"C2C"交易模式,即卖家上传的文档直接由买家下载,本站只是中间服务平台,本站所有文档下载的收益归上传人(卖家)所有,作为网络服务商,若您的权利被侵害请及时联系右侧客服。

2、本站默认下载后的格式为 docx,pptx ,xlsx,pdf,zip,psd等源文件。office等工具即可编辑!源码类文件除外。

3、如您看到网页展示的内容中含有'"133KU.COM"等水印,是因预览和防盗链技术需要对页面进行转换和压缩成图片所生成,文档下载后不会有该内容标识.

4、本站所有内容均由合作方上传,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺,文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

在点击下载本文档时,弹出的对话框中,选择“使用浏览器下载”不支持下载工具多线程下载!

部分浏览图可能存在变形的情况,下载后为高清文件,可直接编辑。