1/10页

2/10页

3/10页

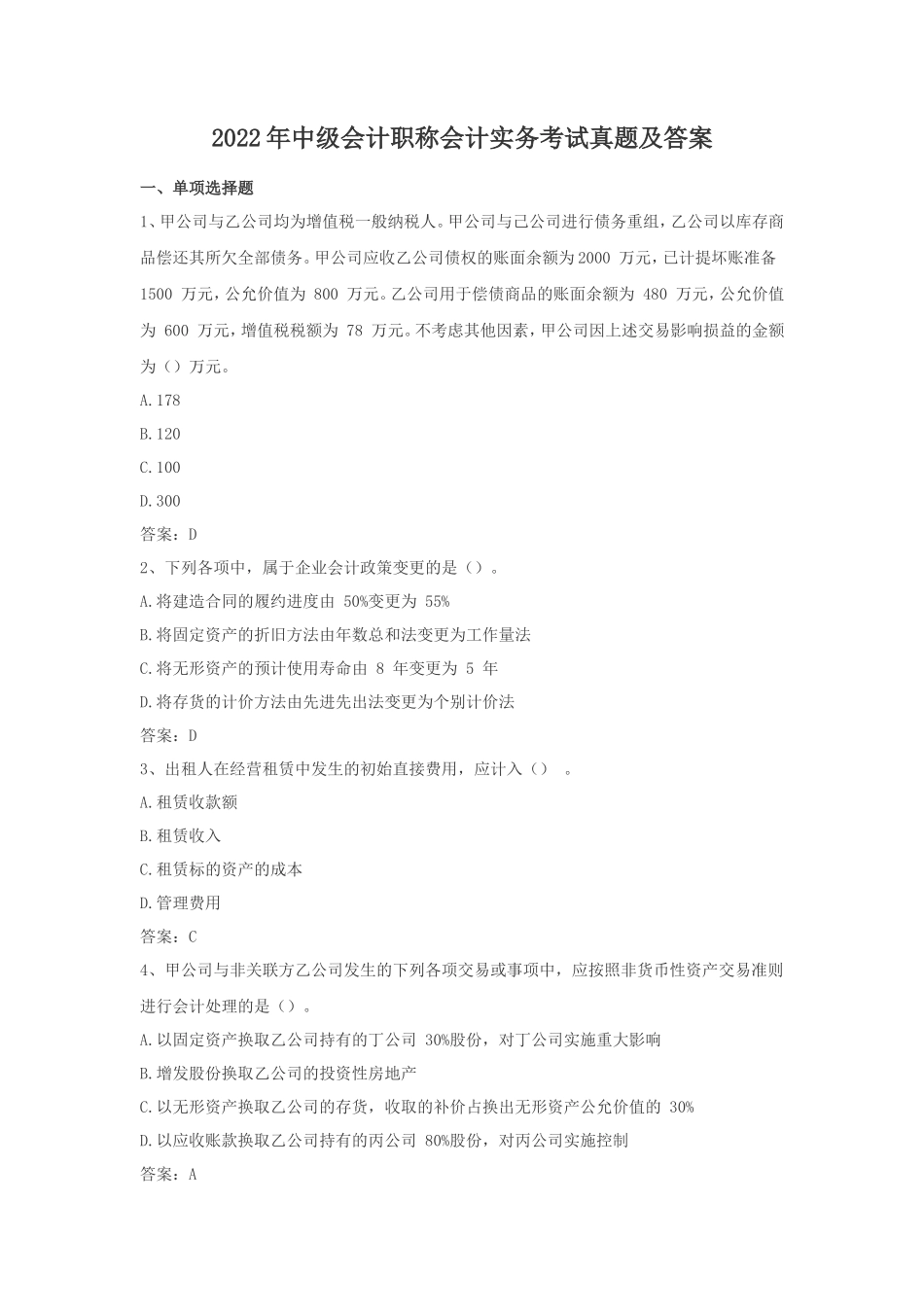

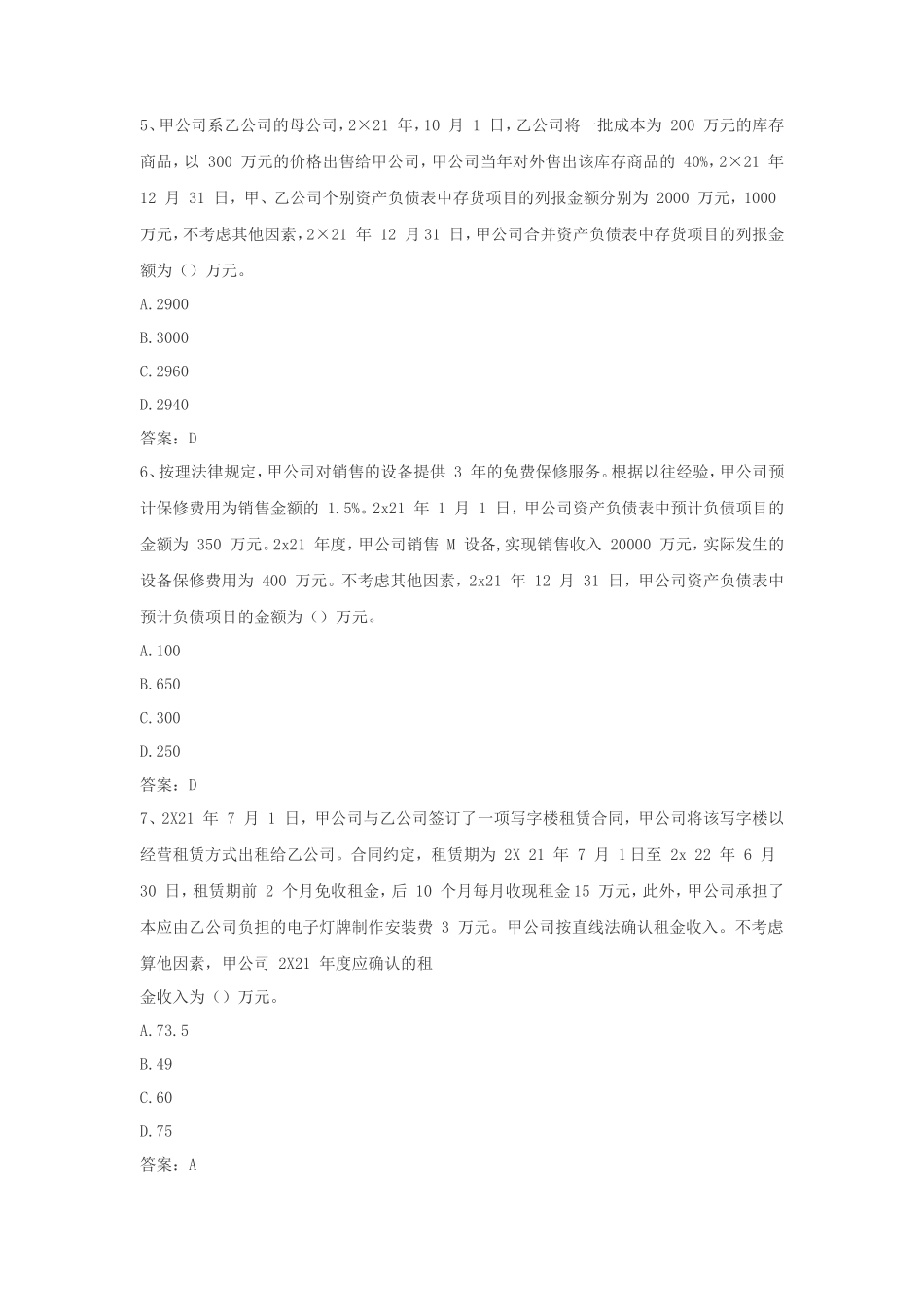

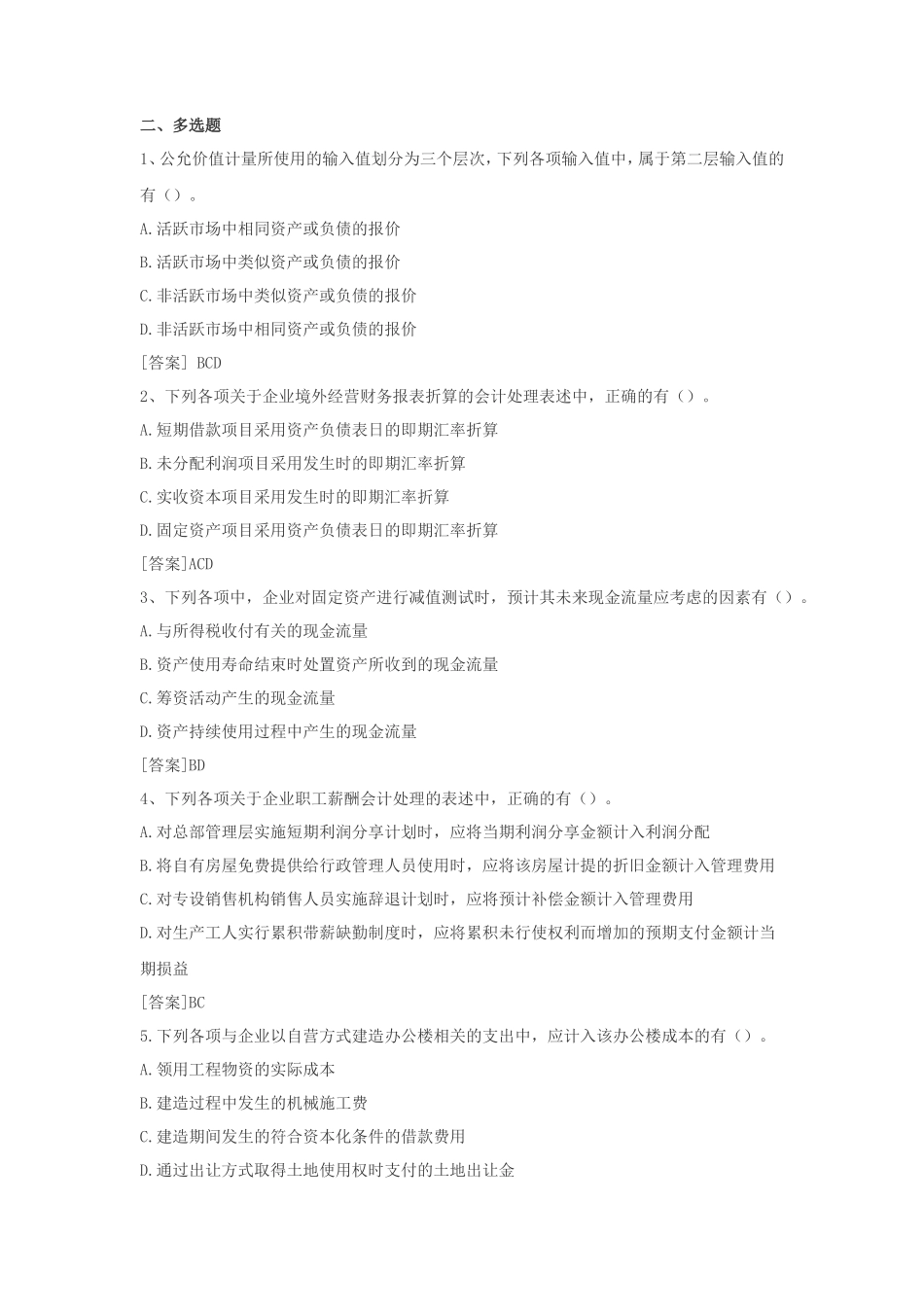

2022 年中级会计职称会计实务考试真题及答案一、单项选择题 1、甲公司与乙公司均为增值税一般纳税人。甲公司与己公司进行债务重组,乙公司以库存商品偿还其所欠全部债务。甲公司应收乙公司债权的账面余额为 2000 万元,已计提坏账准备 1500 万元,公允价值为 800 万元。乙公司用于偿债商品的账面余额为 480 万元,公允价值为 600 万元,增值税税额为 78 万元。不考虑其他因素,甲公司因上述交易影响损益的金额为()万元。 A.178 B.120 C.100 D.300 答案:D 2、下列各项中,属于企业会计政策变更的是()。 A.将建造合同的履约进度由 50%变更为 55% B.将固定资产的折旧方法由年数总和法变更为工作量法 C.将无形资产的预计使用寿命由 8 年变更为 5 年 D.将存货的计价方法由先进先出法变更为个别计价法答案:D 3、出租人在经营租赁中发生的初始直接费用,应计入() 。 A.租赁收款额 B.租赁收入 C.租赁标的资产的成本 D.管理费用 答案:C 4、甲公司与非关联方乙公司发生的下列各项交易或事项中,应按照非货币性资产交易准则进行会计处理的是()。 A.以固定资产换取乙公司持有的丁公司 30%股份,对丁公司实施重大影响 B.增发股份换取乙公司的投资性房地产 C.以无形资产换取乙公司的存货,收取的补价占换出无形资产公允价值的 30% D.以应收账款换取乙公司持有的丙公司 80%股份,对丙公司实施控制 答案:A 5、甲公司系乙公司的母公司,2×21 年,10 月 1 日,乙公司将一批成本为 200 万元的库存商品,以 300 万元的价格出售给甲公司,甲公司当年对外售出该库存商品的 40%,2×21 年 12 月 31 日,甲、乙公司个别资产负债表中存货项目的列报金额分别为 2000 万元,1000 万元,不考虑其他因素,2×21 年 12 月 31 日,甲公司合并资产负债表中存货项目的列报金额为()万元。 A.2900 B.3000 C.2960 D.2940 答案:D 6、按理法律规定,甲公司对销售的设备提供 3 年的免费保修服务。根据以往经验,甲公司预计保修费用为销售金额的 1.5%。2x21 年 1 月 1 日,甲公司资产负债表中预计负债项目的金额为 350 万元。2x21 年度,甲公司销售 M 设备,实现销售收入 20000 万元,实际发生的设备保修费用为 400 万元。不考虑其他因素,2x21 年 12 月 31 日,甲公司资产负债表中预计负债项目的金额为()万元。 A.100 B.650 C.300 D.250 答案:D7、2X21 年 7 月 1 日,甲公司与乙公司签订了一项写字楼租赁合同,甲公司将该写字楼以经营租赁方式出租给乙公司。合同约定,租赁期为 2X 21 年 7 月 1 日至 2x 22 年 6 月 30 日,租赁期前 2 个月免收租金,后 10 个月每月收现租金 15 万元,此外,甲公司承担了本应由乙公司负担的电子灯牌制作安装费 3 万元。甲公司按直线法确认租金收入。不考虑算他因素,甲公司 2X21 年度应确认的租 金收入为()万元。 A.73.5 B.49 C.60 D.75 答案:A 二、多选题 1、公允价值计量所使用的输入值划分为三个层次,下列各项输入值中,属于第二层输入值的有()。 A.活跃市场中相同资产或负债的报价 B.活跃市场中类似资产或负债的报价 C.非活跃市场中类似资产或负债的报价D.非活跃市场中相同资产或负债的报价 [答案] BCD 2、下列各项关于企业境外经营财务报表折算的会计处理表述中,正确的有()。 A.短期借款项目采用资产负债表日的即期汇率折算 B.未分配利润项目采用发生时的即期汇率折算 C.实收资本项目采用发生时的即期汇率折算 D.固定资产项目采用资产负债表日的即期汇率折算 [答案]ACD 3、下列各项中,企业对固定资产进行减值测试时,预计其未来现金流量应考虑的因素有()。 A.与所得税收付有关的现金流量 B.资产使用寿命结束时处置资产所收到的现金流量 C.筹资活动产生的现金流量 D.资产持续使用过程中产生的现金流量 [答案]BD 4、下列各项关于企业职工薪酬会计处理的表述中,正确的有()。A.对总部管理层实施短期利润分享计划时,应将当期利润分享金额计入利润分配 B.将自有房屋免费提供给行政管理...

1、盘古文库是"C2C"交易模式,即卖家上传的文档直接由买家下载,本站只是中间服务平台,本站所有文档下载的收益归上传人(卖家)所有,作为网络服务商,若您的权利被侵害请及时联系右侧客服。

2、本站默认下载后的格式为 docx,pptx ,xlsx,pdf,zip,psd等源文件。office等工具即可编辑!源码类文件除外。

3、如您看到网页展示的内容中含有'"133KU.COM"等水印,是因预览和防盗链技术需要对页面进行转换和压缩成图片所生成,文档下载后不会有该内容标识.

4、本站所有内容均由合作方上传,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺,文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

在点击下载本文档时,弹出的对话框中,选择“使用浏览器下载”不支持下载工具多线程下载!

部分浏览图可能存在变形的情况,下载后为高清文件,可直接编辑。