1/10页

2/10页

3/10页

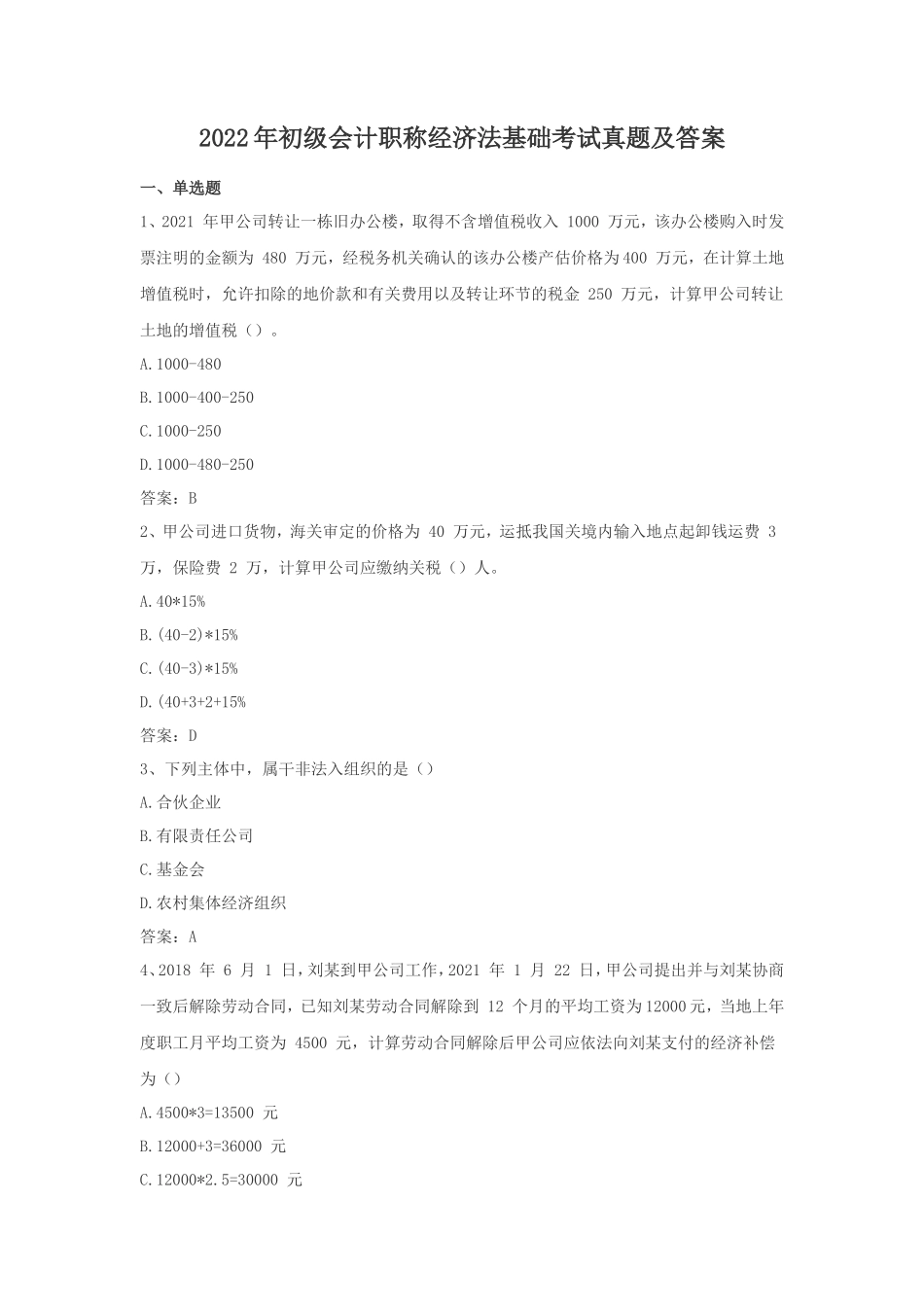

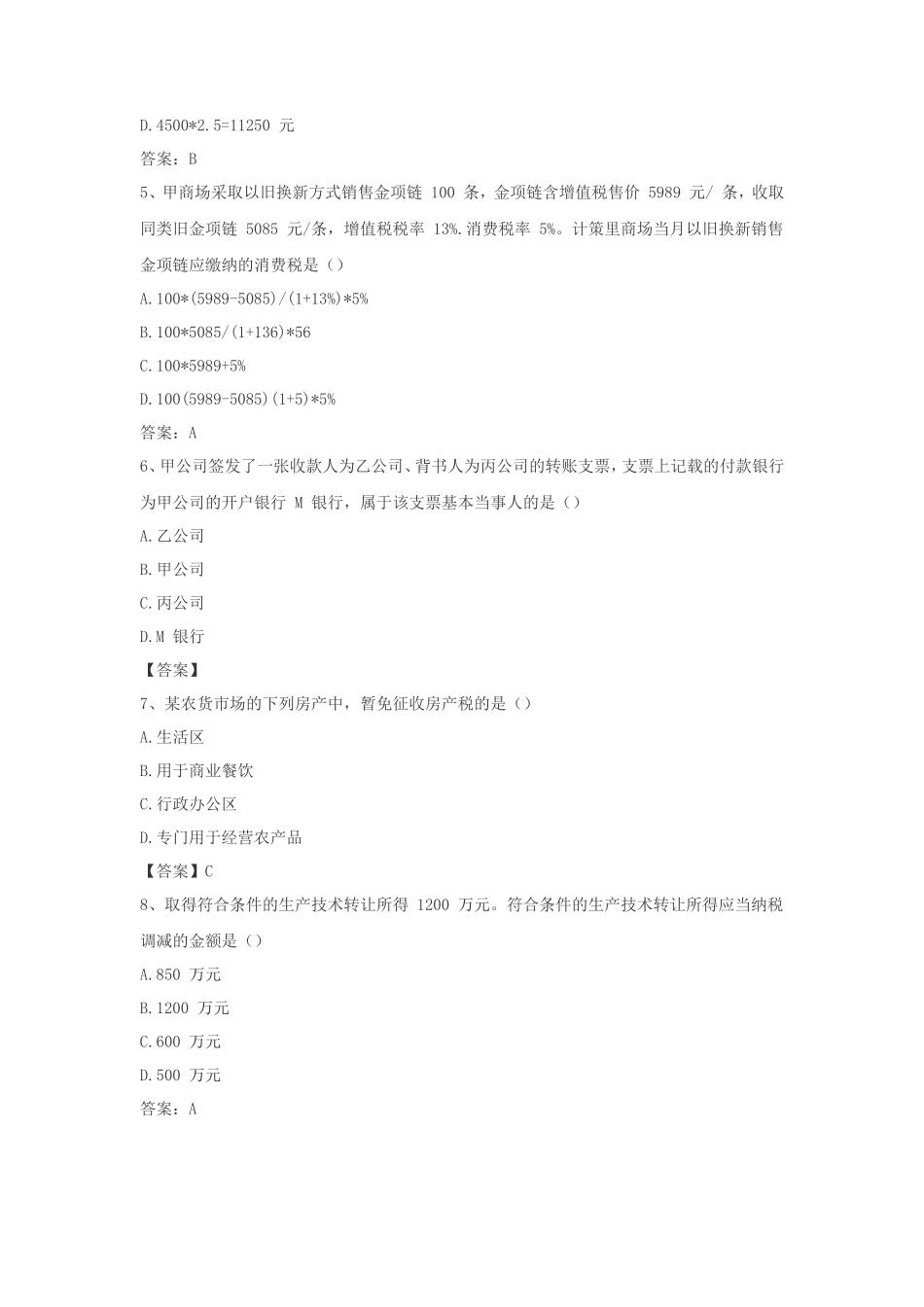

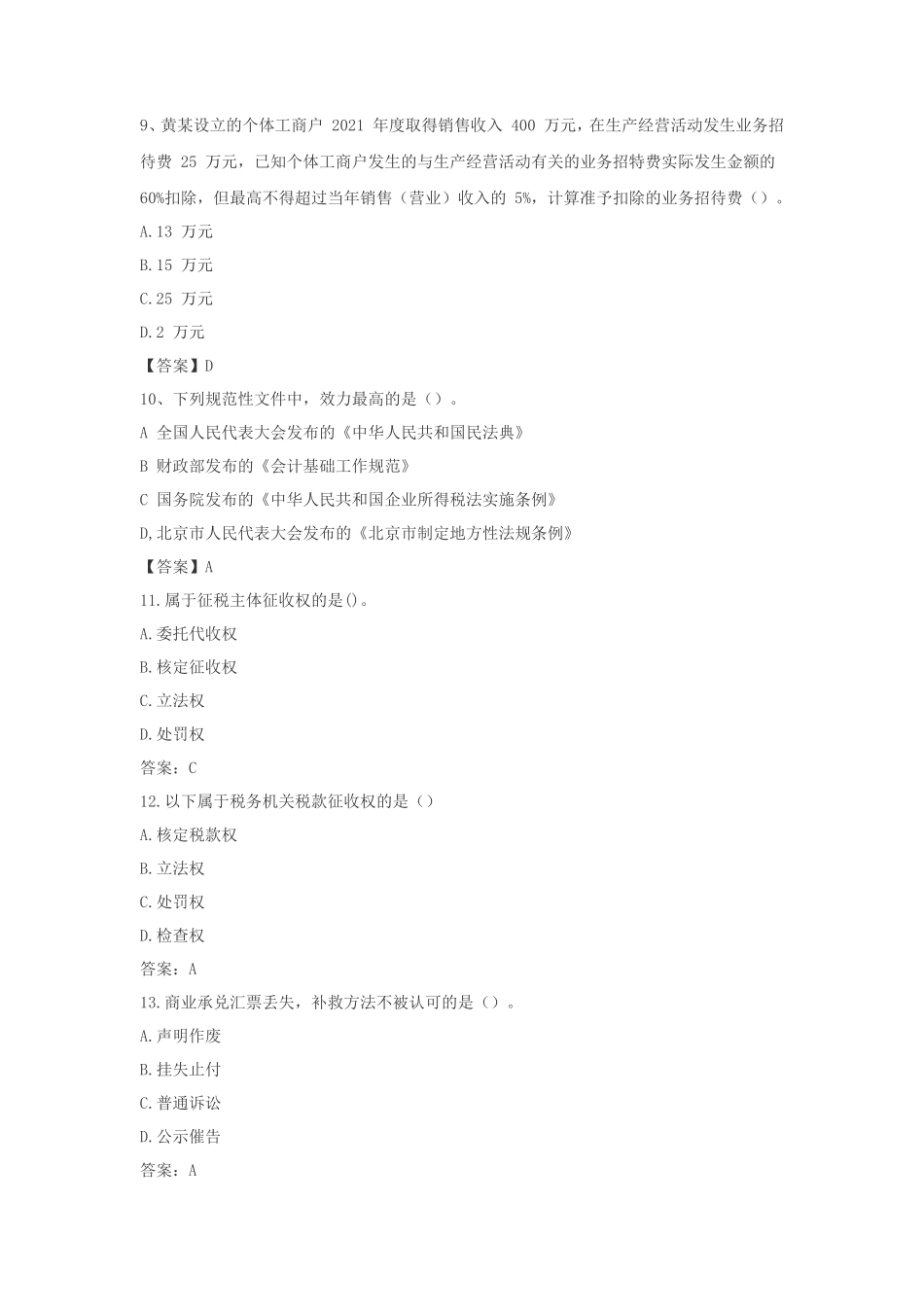

2022 年初级会计职称经济法基础考试真题及答案一、单选题 1、2021 年甲公司转让一栋旧办公楼,取得不含增值税收入 1000 万元,该办公楼购入时发票注明的金额为 480 万元,经税务机关确认的该办公楼产估价格为 400 万元,在计算土地增值税时,允许扣除的地价款和有关费用以及转让环节的税金 250 万元,计算甲公司转让土地的增值税()。 A.1000-480 B.1000-400-250 C.1000-250 D.1000-480-250 答案:B 2、甲公司进口货物,海关审定的价格为 40 万元,运抵我国关境内输入地点起卸钱运费 3 万,保险费 2 万,计算甲公司应缴纳关税()人。 A.40*15% B.(40-2)*15% C.(40-3)*15% D.(40+3+2+15%答案:D 3、下列主体中,属干非法入组织的是() A.合伙企业 B.有限责任公司 C.基金会 D.农村集体经济组织 答案:A 4、2018 年 6 月 1 日,刘某到甲公司工作,2021 年 1 月 22 日,甲公司提出并与刘某协商一致后解除劳动合同,已知刘某劳动合同解除到 12 个月的平均工资为 12000 元,当地上年度职工月平均工资为 4500 元,计算劳动合同解除后甲公司应依法向刘某支付的经济补偿为() A.4500*3=13500 元 B.12000+3=36000 元 C.12000*2.5=30000 元 D.4500*2.5=11250 元 答案:B 5、甲商场采取以旧换新方式销售金项链 100 条,金项链含增值税售价 5989 元/ 条,收取同类旧金项链 5085 元/条,增值税税率 13%.消费税率 5%。计策里商场当月以旧换新销售金项链应缴纳的消费税是() A.100*(5989-5085)/(1+13%)*5% B.100*5085/(1+136)*56 C.100*5989+5% D.100(5989-5085)(1+5)*5% 答案:A 6、甲公司签发了一张收款人为乙公司、背书人为丙公司的转账支票,支票上记载的付款银行为甲公司的开户银行 M 银行,属于该支票基本当事人的是() A.乙公司 B.甲公司 C.丙公司 D.M 银行 【答案】 7、某农货市场的下列房产中,暂免征收房产税的是() A.生活区 B.用于商业餐饮 C.行政办公区 D.专门用于经营农产品 【答案】C 8、取得符合条件的生产技术转让所得 1200 万元。符合条件的生产技术转让所得应当纳税调减的金额是() A.850 万元B.1200 万元 C.600 万元 D.500 万元 答案:A 9、黄某设立的个体工商户 2021 年度取得销售收入 400 万元,在生产经营活动发生业务招待费 25 万元,已知个体工商户发生的与生产经营活动有关的业务招特费实际发生金额的 60%扣除,但最高不得超过当年销售(营业)收入的 5%,计算准予扣除的业务招待费()。 A.13 万元 B.15 万元 C.25 万元 D.2 万元 【答案】D 10、下列规范性文件中,效力最高的是()。 A 全国人民代表大会发布的《中华人民共和国民法典》 B 财政部发布的《会计基础工作规范》 C 国务院发布的《中华人民共和国企业所得税法实施条例》 D,北京市人民代表大会发布的《北京市制定地方性法规条例》 【答案】A 11.属于征税主体征收权的是()。 A.委托代收权 B.核定征收权C.立法权 D.处罚权 答案:C 12.以下属于税务机关税款征收权的是() A.核定税款权 B.立法权 C.处罚权 D.检查权 答案:A 13.商业承兑汇票丢失,补救方法不被认可的是()。 A.声明作废 B.挂失止付 C.普通诉讼 D.公示催告 答案:A 14.根据企业所得税法律制度的规定,企业从事下列项目的所得,减半征收企业所得税的是( )。 A.花卉种植 B.中药材种植 C.谷物种植 D.蔬菜种植 答案:A15.甲公司 2021 年度为符合条件的小型微利企业,当年企业所得税应纳税所得额 210 万元。 已知,小型微利企业减按 20%的税率征收企业所得税。计算甲公司 2021 年度应缴纳企业所得税税额的下列算式中,正确的是( )。 A.210x 20%=420(万元) B.210x 12 5%x 20%=5 250(万元) C.210x 50%x20%=21(万元) D.100x 12 5%x 20%+(210-100)x 50%x 20%= 13.5(万元) 答案:D 16、在公司工作 2015 年 5 月-21 年 8 月,公司跟员工接触劳动合同,他上一年平均公司 5000,当年地方 4500,应该给多少赔偿金() A.4500×6.5 B.5000×6.5 C.45...

1、盘古文库是"C2C"交易模式,即卖家上传的文档直接由买家下载,本站只是中间服务平台,本站所有文档下载的收益归上传人(卖家)所有,作为网络服务商,若您的权利被侵害请及时联系右侧客服。

2、本站默认下载后的格式为 docx,pptx ,xlsx,pdf,zip,psd等源文件。office等工具即可编辑!源码类文件除外。

3、如您看到网页展示的内容中含有'"133KU.COM"等水印,是因预览和防盗链技术需要对页面进行转换和压缩成图片所生成,文档下载后不会有该内容标识.

4、本站所有内容均由合作方上传,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺,文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

在点击下载本文档时,弹出的对话框中,选择“使用浏览器下载”不支持下载工具多线程下载!

部分浏览图可能存在变形的情况,下载后为高清文件,可直接编辑。