1/12页

2/12页

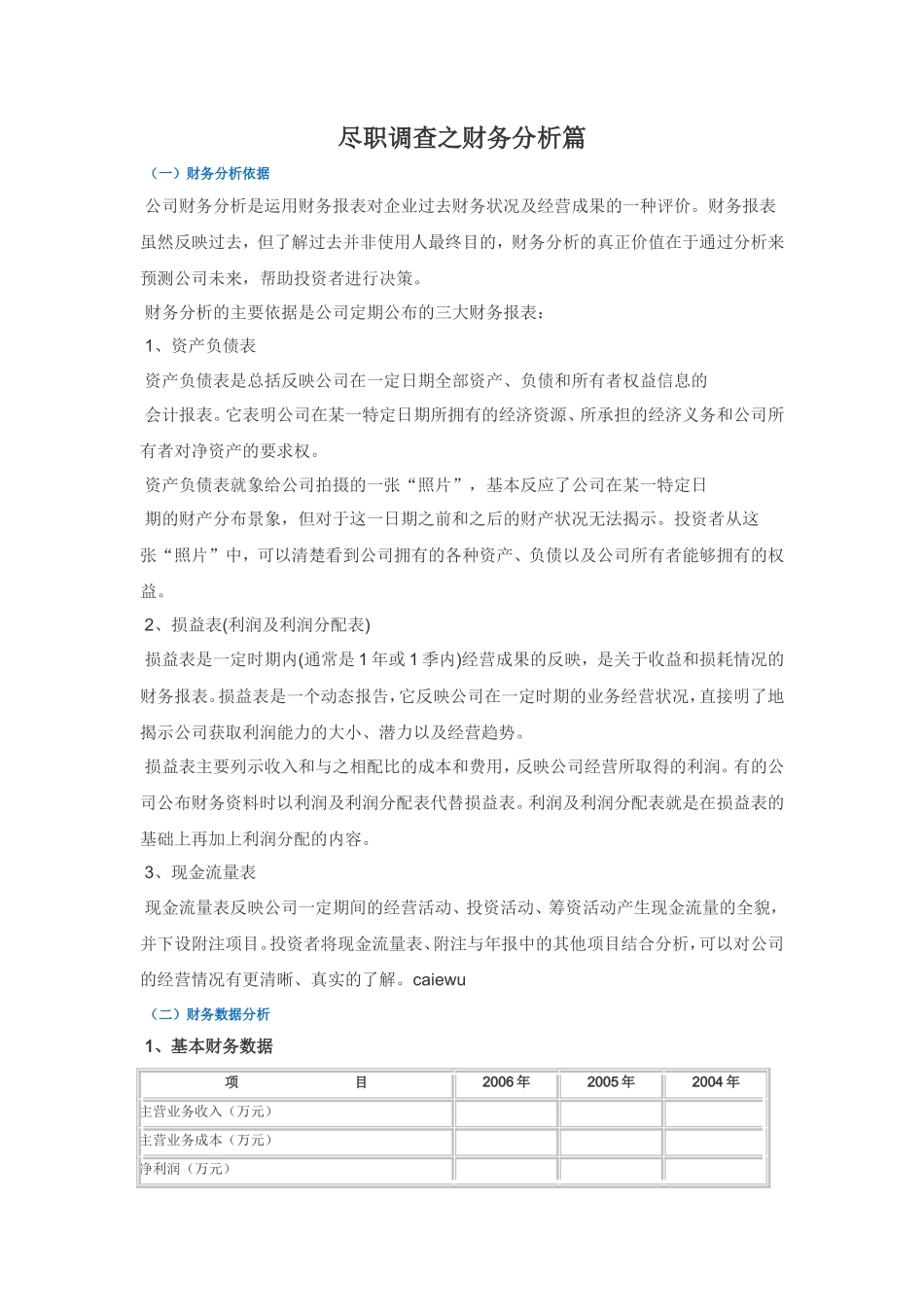

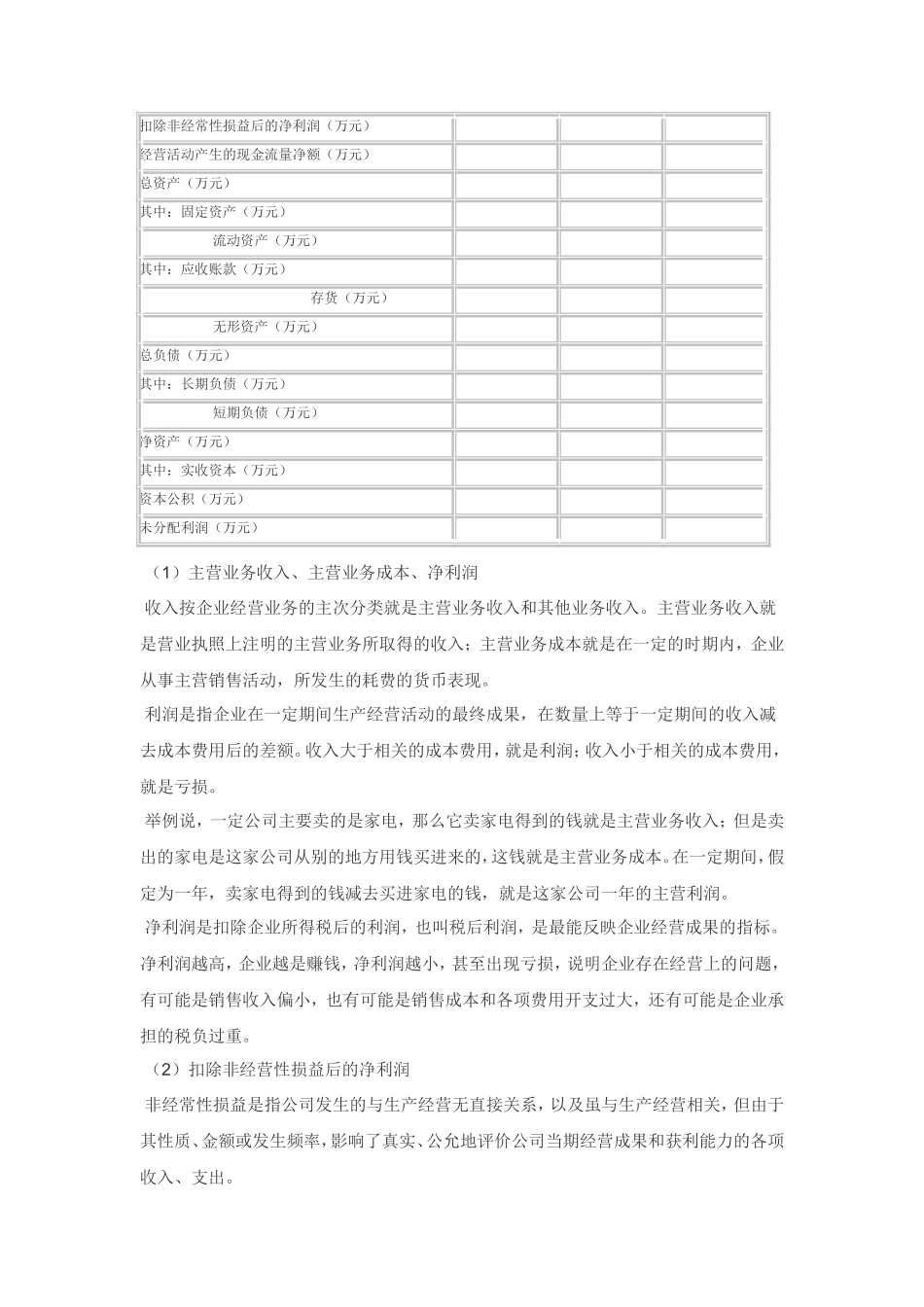

尽职调查之财务分析篇(一)财务分析依据公司财务分析是运用财务报表对企业过去财务状况及经营成果的一种评价。财务报表虽然反映过去,但了解过去并非使用人最终目的,财务分析的真正价值在于通过分析来预测公司未来,帮助投资者进行决策。财务分析的主要依据是公司定期公布的三大财务报表: 1、资产负债表 资产负债表是总括反映公司在一定日期全部资产、负债和所有者权益信息的会计报表。它表明公司在某一特定日期所拥有的经济资源、所承担的经济义务和公司所有者对净资产的要求权。资产负债表就象给公司拍摄的一张“照片”,基本反应了公司在某一特定日期的财产分布景象,但对于这一日期之前和之后的财产状况无法揭示。投资者从这张“照片”中,可以清楚看到公司拥有的各种资产、负债以及公司所有者能够拥有的权益。2、损益表(利润及利润分配表) 损益表是一定时期内(通常是 1 年或 1 季内)经营成果的反映,是关于收益和损耗情况的财务报表。损益表是一个动态报告,它反映公司在一定时期的业务经营状况,直接明了地揭示公司获取利润能力的大小、潜力以及经营趋势。 损益表主要列示收入和与之相配比的成本和费用,反映公司经营所取得的利润。有的公司公布财务资料时以利润及利润分配表代替损益表。利润及利润分配表就是在损益表的基础上再加上利润分配的内容。3、现金流量表 现金流量表反映公司一定期间的经营活动、投资活动、筹资活动产生现金流量的全貌,并下设附注项目。投资者将现金流量表、附注与年报中的其他项目结合分析,可以对公司的经营情况有更清晰、真实的了解。caiewu(二)财务数据分析1、基本财务数据项 目2006 年2005 年2004 年主营业务收入(万元) 主营业务成本(万元) 净利润(万元) (1)主营业务收入、主营业务成本、净利润收入按企业经营业务的主次分类就是主营业务收入和其他业务收入。主营业务收入就是营业执照上注明的主营业务所取得的收入;主营业务成本就是在一定的时期内,企业从事主营销售活动,所发生的耗费的货币表现。 利润是指企业在一定期间生产经营活动的最终成果,在数量上等于一定期间的收入减去成本费用后的差额。收入大于相关的成本费用,就是利润;收入小于相关的成本费用,就是亏损。 举例说,一定公司主要卖的是家电,那么它卖家电得到的钱就是主营业务收入;但是卖出的家电是这家公司从别的地方用钱买进来的,这钱就是主营业务成本。在一定期间,假定为一年,卖家电得到的钱减去买进家电的钱,就是这家公司一年的主营利润。净利润是扣除企业所得税后的利润,也叫税后利润,是最能反映企业经营成果的指标。净利润越高,企业越是赚钱,净利润越小,甚至出现亏损,说明企业存在经营上的问题,有可能是销售收入偏小,也有可能是销售成本和各项费用开支过大,还有可能是企业承担的税负过重。(2)扣除非经营性损益后的净利润非经常性损益是指公司发生的与生产经营无直接关系,以及虽与生产经营相关,但由于其性质、金额或发生频率,影响了真实、公允地评价公司当期经营成果和获利能力的各项收入、支出。 扣除非经常性损益后的净利润(万元) 经营活动产生的现金流量净额(万元) 总资产(万元) 其中:固定资产(万元) 流动资产(万元) 其中:应收账款(万元) 存货(万元) 无形资产(万元) 总负债(万元) 其中:长期负债(万元) 短期负债(万元) 净资产(万元) 其中:实收资本(万元) 资本公积(万元) 未分配利润(万元) 非经常性损益包括以下项目:交易价格显失公允的关联交易导致的损益;处理下属部门、被投资单位股权损益;资产置换损益;政策有效期短于 3 年,越权审批或无正式批准文件的税收返还、减免以及其他政府补贴;比较财务报表中会计政策变更对以前期间净利润的追溯调整数。非经常性损益还可能包括流动资产盘盈、盘亏损益;支付或收取的资金占用费;委托投资损益;各项营业外收入、支出等项目。非经常性损益属一次性或偶发性获得,含金量较低,且不能显示公司的持续盈利能力。靠非经常性损益“暴富”的公司,往往有玩报表游戏之嫌。因此清晰界定“非经常性损益”,有利于揭...

1、盘古文库是"C2C"交易模式,即卖家上传的文档直接由买家下载,本站只是中间服务平台,本站所有文档下载的收益归上传人(卖家)所有,作为网络服务商,若您的权利被侵害请及时联系右侧客服。

2、本站默认下载后的格式为 docx,pptx ,xlsx,pdf,zip,psd等源文件。office等工具即可编辑!源码类文件除外。

3、如您看到网页展示的内容中含有'"133KU.COM"等水印,是因预览和防盗链技术需要对页面进行转换和压缩成图片所生成,文档下载后不会有该内容标识.

4、本站所有内容均由合作方上传,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺,文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

在点击下载本文档时,弹出的对话框中,选择“使用浏览器下载”不支持下载工具多线程下载!

部分浏览图可能存在变形的情况,下载后为高清文件,可直接编辑。