1/34页

2/34页

3/34页

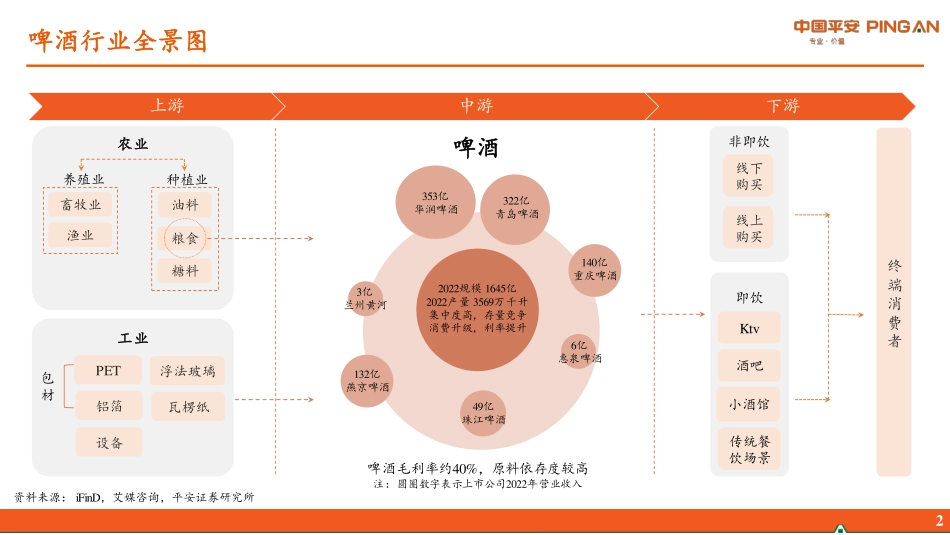

证券研究报告存量竞争时代,高端化进程加速行业评级食品饮料 强于大市(维持)2023年8月22日请务必阅读正文后免责条款证券分析师张晋溢投资咨询资格编号:S1060521030001王萌投资咨询资格编号:S1060522030001 ——啤酒行业全景图证券分析师助理王星云一般从业资格编号: S1060123070041核心摘要上游:原材料依存度高,成本压力相对缓解。啤酒是一种酒精饮料,以小麦芽和大麦芽为主要原料,加入啤酒花,经过液态糊化和糖化,再经过液态发酵酿制而成,是继水和茶后世界上消耗量排名第三的饮料。从成本构成看,成本结构中占比最大的为包材成本,占52.2%;其次为制造费用18.4%;再者为原料麦芽,占11.7%。啤酒行业毛利率约40%,原料依存度较高。中游:进入存量竞争时代,高端化加速推进。行业迈入存量竞争时代,五强竞争格局确立。2013年我国啤酒产销量见顶,啤酒行业进入存量竞争时代。整体来看,预计未来啤酒行业产销将保持稳定,量增贡献有限。现阶段我国啤酒行业为寡头垄断式竞争,已形成稳定的“五王争霸”的竞争格局。按销量计,2021年我国啤酒行业CR5为92.5%。消费升级驱动下,啤酒行业高端化加速。2017年至2022年,我国啤酒市场高端产品销量占比由9.66%提升至12.61%,增长2.95pct。啤酒走向高端化有效地提升了啤酒企业的毛利率,改善整体盈利水平。头部酒企纷纷搭建高端核心矩阵以推进高端化,不断推出有特色的新产品并注重发展中高档大单品。精酿啤酒风潮渐起,带动啤酒行业二次高端化。我国精酿啤酒在啤酒行业高端化大趋势下呈现高速发展态势,2018-2021年CAGR达14%,远高于啤酒行业整体2.5%的增速,对比其他啤酒类型发展迅速,驱动因素主要包括居民消费水平升级、消费者需求升级、资本入局等。渗透率角度来看,中国精酿啤酒市场渗透率由2016年的0.8%提升至2021年的2.8%,虽增速较快,但远低于美国的13.1%,未来发展空间仍大。关厂提效,逐步兑现产能优化。在过去的啤酒企业发展过程中,大部分厂商选择的是外延并购式的粗放型发展模式,在快速拓展市场的同时也造成了产能过剩、产线落后等一系列问题。现如今落后产能难以匹配行业产品线高端化进程,进而倒逼许多酒厂优化转型或者关闭淘汰落后产能。关厂之后企业冗余产能缩减,产能利用率大幅提高,盈利能力得以改善,预计未来关厂提效这一策略还将持续推进。下游:即饮氛围渐佳,非即饮推动罐化率提升。2022年我国非即饮/即饮渠道销量占比分别为54.6%/45.4%,疫情影响下居家饮酒场景需求增长,导致非即饮渠道占比提升。2023年,随着疫情限制取消、酒吧与餐厅等场景重新开业,即饮啤酒将会凭借其健康、新鲜口感等优势重新抢占消费市场。投资建议:随着消费场景恢复,加上高温旺季催化以及上年低基数效应,我们预计啤酒行业全年有望维持高景气。同时今年以来成本端预计持续下行,行业盈利能力有望得到改善。中长期在消费升级背景下,啤酒高端化趋势仍将延续,看好板块性机会,推荐重庆啤酒、燕京啤酒,建议关注青岛啤酒。风险提示: 1)宏观经济波动影响;2)消费复苏不及预期;3)食品安全问题;4)原材料波动影响;5)行业竞争加剧风险。1啤酒行业全景图2上游中游下游工业PET浮法玻璃瓦楞纸铝箔设备包材农业种植业畜牧业渔业养殖业油料糖料粮食啤酒2022规模 1645亿2022产量 3569万千升集中度高,存量竞争消费升级,利率提升322亿青岛啤酒140亿重庆啤酒132亿燕京啤酒49亿珠江啤酒6亿惠泉啤酒3亿兰州黄河353亿华润啤酒非即饮线下购买线上购买即饮小酒馆终端消费者资料来源: iFinD,艾媒咨询,平安证券研究所啤酒毛利率约40%,原料依存度较高注:圆圈数字表示上市公司2022年营业收入传统餐饮场景Ktv酒吧目录 CONTENTS中游:进入存量竞争时代,高端化加速推进上游:原材料依存度高,成本压力相对缓解下游:即饮氛围渐佳,非即饮推动罐化率提升投资建议及风险提示主要企业:龙头企业经营具备韧性,盈利能力持续改善1 原材料依存度高,成本压力相对缓解4资料来源:Wind,观研天下,平安证券研究所啤酒的成本构成啤酒成本压力向下传导 啤酒生产成本中包材占比较大,通过提价传导。啤酒是一种酒精饮...

1、盘古文库是"C2C"交易模式,即卖家上传的文档直接由买家下载,本站只是中间服务平台,本站所有文档下载的收益归上传人(卖家)所有,作为网络服务商,若您的权利被侵害请及时联系右侧客服。

2、本站默认下载后的格式为 docx,pptx ,xlsx,pdf,zip,psd等源文件。office等工具即可编辑!源码类文件除外。

3、如您看到网页展示的内容中含有'"133KU.COM"等水印,是因预览和防盗链技术需要对页面进行转换和压缩成图片所生成,文档下载后不会有该内容标识.

4、本站所有内容均由合作方上传,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺,文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

在点击下载本文档时,弹出的对话框中,选择“使用浏览器下载”不支持下载工具多线程下载!

部分浏览图可能存在变形的情况,下载后为高清文件,可直接编辑。